![]()

A búzatermesztés gazdasági kérdései

1. A búzatermesztés világgazdasági jellemzői

A világélelmezésben betöltött szerepének, sokrétű felhasználásának köszönhetően a búza a legfontosabb gabonanövénynek számít, a globális lakosság több mint felének alapélelmiszerét jelenti. Egyik legősibb termesztett gabonaféle, elterjedésében szerepet játszott, hogy a legalapvetőbb életfontosságú tápanyagokat tartalmazza, a szélsőséges klímaövezeteket leszámítva mindenütt termeszthető és sokféle termesztési/ termelési módja terjedt el, ezért stratégiailag is kiemelt szerepe van.

Termőterülete a '90-es években volt a legnagyobb (240 millió ha), azóta csökkenést mutat (jelenleg kb. 200 millió hektár), de a termésátlagok trendszerűen növekednek, ez 1996-ban 2,5 t/ha körüli volt, napjainkra viszont a termésátlag világszinten meghaladja a hektáronkénti 3 tonnát. A termésátlagok szintjén igen jelentős eltéréseket tapasztalhatók kontinensenként, de ezen belül egymáshoz viszonylag közeli országonként is. Egyes dél-amerikai országokban a búza átlagtermése alig éri el az 1 tonnát, és egyes nagy termelők esetében (USA, Kanada, Oroszország) is 1-3 tonna körüli átlagtermésekkel találkozunk, míg Európa nyugati részén igen gyakoriak a 8 tonnás hektáronkénti hozamok.

Az óceánparti uniós országok zöme (Hollandia, Írország stb.) alapvetően intenzív termelésre rendezkedett be, a második vonalba Dánia, Franciaország és Németország sorolható 5-7 tonnás hozamokkal, a harmadik vonalba a kontinentális éghajlatú országok (hazánk mellett pl. Svájc, Ausztria) 4 tonna feletti hozamokat, a többi európai ország (északi, déli, keleti) 3-4 tonna körüli átlaghozamokat érnek el. Érdekességképpen megjegyzendő, hogy a világrekordot egy Új-Zélandi Canterbury régióban élő termelő tartja 16,791 t/ha-os átlagterméssel.

A búza globális vetésterületének lassú csökkenésével viszont folyamatosan nő a globális termelés (FAPRI, 2012) ami a termésátlagok növekedésének köszönhető. Az ezredfordulón 586 millió tonnát termeltek, 2010-ben 646 milliót, és 2018-ra az előrejelzések szerint 743 millió tonna búza termelése várható. A világ legnagyobb búzatermelője az Európai Unió (28) országai 2016-ban együttesen 147,5 millió tonnát termeltek, ezt követte Kína 130 millió, India 88 millió és Oroszország 72 millió tonnával. A rangsorban következik az USA, Kanada, Ausztrália, Pakisztán, Ukrajna, Törökország, Kazahsztán, Argentína.

Egyes kimutatások (IGC, 2016) szerint világszinten a búza iránti kereslet 60 millió tonnával növekszik 5 évente. A világ búzafelhasználásában az EU- 28, Kína és India a legjelentősebbek, együttesen a felhasználás közel 50%- át adják. A termelés és felhasználás tekintetében igen jelentős eltérések figyelhetők meg országonként.

A búza világkereskedelme folyamatos növekedést mutat több mint egy évtizede. 2016-ban a búzaexport világszinten 36,3 milliárd dollár értékű volt. A kontinensek közül Európa és Amerika együtt az export több mint 80%-át bonyolítja, őket követi Óceánia, majd Ázsia, Afrika exportja jelentéktelen. Az utóbbi években a búzaexport országonkénti világranglistában az USA-é a vezető szerep, ezt követi Kanada, Oroszország, Franciaország, Ausztrália, Németország, Ukrajna (a sorrend évenként kis mértékben vál-tozik a termelési-időjárási viszonyok¬tól függően).

Az importnál fordított helyzetet tapasztalunk, mivel Ázsia annak ellenére, hogy a legnagyobb termelő, viszont az igényei is nagyok. A második legnagyobb importőr Afrika, a harmadik Európa, negyedik Amerika, Óceánia e tekintetben jelentéktelen. 2016-ban a világimport értéke 36,8 milliárd dollárt tett ki, a legnagyobb értékben Indonézia importált, ezt követte Olaszország, Algéria, Egyiptom, Japán, Brazília, Marokkó.

Az importnál fordított helyzetet tapasztalunk, mivel Ázsia annak ellenére, hogy a legnagyobb termelő, viszont az igényei is nagyok. A második legnagyobb importőr Afrika, a harmadik Európa, negyedik Amerika, Óceánia e tekintetben jelentéktelen. 2016-ban a világimport értéke 36,8 milliárd dollárt tett ki, a legnagyobb értékben Indonézia importált, ezt követte Olaszország, Algéria, Egyiptom, Japán, Brazília, Marokkó.

A búza világpiaci árában évenként igen jelentős ingadozásokat figyelhetünk meg. A búza ára a többi gabonáéval (kukorica, rizs) hasonlóan ingadozik, jelentősebb emelkedés jellemezte a '90-es évek elején, 2008- 2010-es időszakban és jelentős csökkenés jellemezte '90-es évek közepét, 2002-2005-ös éveket. A búza árak alakulásánál az adminisztratív intézkedések (támogatások, árfolyamok) és a környezeti-éghajlati hatások egyaránt érvényesülnek.

Ha visszatekintünk az elmúlt 100 év tőzsdei búzaárakra (1. ábra: Chicago-i árutőzsde historikus adatai) megfigyelhető, hogy az idősorra illesztett trendfüggvény folyamatos árnövekedést jelez, melynek üteme az ezredfordulót követően növekedett.

A 2008-as válság - hasonlóan egyéb más fontos tőzsdei árucikkhez - a búza árát is az egekbe röpítette. A búzaár trendszerű emelkedése több tényező együttes hatásának köszönhető, de meghatározó ebben az infláció, a népességnövekedés és közvetetten a reálbérek (kereslet) növekedése.

A búza felhasználását tekintve élelmezési célra 70-80%-át használják, állati takarmányozásra 15-20%-át, a többi ipari felhasználásra kerül (vagy veszteségként számolják el - 5-9%).

2. A búzatermesztés helyzete az Európai Unióban

2016-ban az EU 28-ak kb. 25 millió hektáron mintegy 140 millió tonna búzát termeltek a termésátlag uniós átlagban 5,84 t volt hektáronként. A legnagyobb termelők (Top 10) együtt a búzatermelés több mint 80%-át állítja elő, sorrendben a következők: Franciaország, Németország, Egyesült Királyság, Lengyelország, Románia, Spanyolország, Magyarország, Dánia, Csehország, Bulgária.

Tekintettel arra, hogy a gabona - és ezen belül a búza piacán a termelés csak kis mértékben szokta felülmúlni a felhasználást, az önellátás szintje

átlagosan 104% körüli, országonként viszont igen nagy eltéréseket lehet tapasztalni. A két nagy termelő Francia- ország és Németország önellátottsága időnként meghaladja akár a 150%-ot, viszont kedvezőtlen évjáratokban Németország többször importra is kényszerült. Az import tekintetében Olaszország meghatározó, évjárattól függően pedig követi Hollandia, Spanyolország, Belgium, Németország, Egyesült Királyság, Portugália stb. A világpiaci árak trendszerűen érvényesülnek az uniós gabonapiacon és annak ellenére, hogy a búza-világkereskedelmi szerepe az uniónak kimagasló, a belső átlagos Uniós árszint viszonylag stabil, köszönhetően az intézményi szabályozásnak és részben az intenzív belső kereskedelemnek, ami a készletkülönbségeket hamar egyensúlyba hozza, és ezen keresztül stabilizálja az árakat.

Uniós szinten a búza felhasználási aránya jelentősen különbözik a világátlagtól, élelmezési célra közel 40-50%-át használják, és hasonló jelentőségű az állati takarmányozásban betöltött szerepe, ipari felhasználásra 5-10%-a kerül.

3. Magyarország búzatermesztésének fontosabb jellemzői

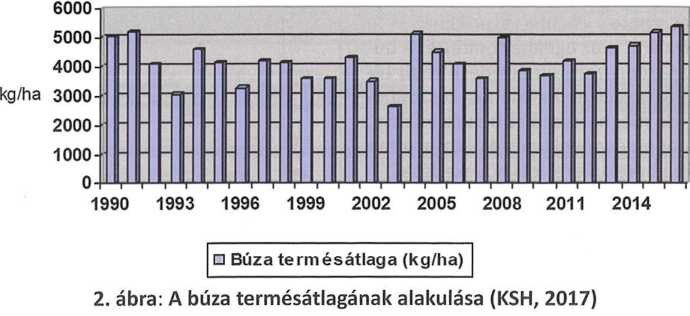

Magyarország mind talaj- mind éghajlatadottságai kimagaslóan kedveznek az őszibúza termesztésnek. Érdekes módon a búza lényegében a XV-ik századtól vált elterjedté az akkori Magyarországon (Pepó-Sárvári, 2011). Az átlagtermés a XX. század elején alig érte el az 1 tonnát hektáronként, később a gépesítés és az agrotechnika fejlődésével ez folyamatosan növekedett, '70-es években az átlagtermés meghaladta a 3 tonnát hektáronként, az intenzív fejlesztésnek köszönhetően a '80-as években ez elérte a 4 tonnát is.

Közel két évtizede kisebb ingadozásokkal 1-1,1 millió hektáron termesztjük a búzát és évjárattól függően az országos termésmennyiség 4-5 millió tonna körül alakul. A termésátlagok nemcsak évente, hanem területileg, országon belül megyénként is igen ingadozóak, a termesztéstechnológiai különbségek kisebb hatása mellett a kontinentális éghajlat által befolyásolt egyenetlen csapadékeloszlásnak köszönhetően. A Nemzeti Fajtajegyzékben közel 160 búzafajtát tartanak nyilván, viszont a köztermesztésbe ebből többnyire 20-25 fajta kerül, ezen belül pedig 12 fajtának éri el a vetésterületi aránya az 50%-ot (Matúz, 2013).

A felhasználást tekintve az évente megtermelt búzából 1-1,2 millió tonnát a malomipar használ fel, a takarmány jellegű hasznosítás 6-800 ezer tonna, vetőmagnak 250-300 ezer tonnát, ipari feldolgozásra 10-20 ezer tonnát használnak, továbbá évente 50 és 100 ezer tonna körüli mennyiséget könyvelnek el veszteségként. Évjárattól függően exportra 2-2,5 millió tonna marad, általában a megtermelt mennyiség 1/3-a, az import jelentéktelen, a felhasználáshoz viszonyítva alig 1-2% körüli több év átlagában, de van olyan év mikor gyakorlatilag nulla volt.

A hazai őszibúza termelés naturális versenyképességét tekintve uniós szinten is kiemelkedő pozíciókkal rendelkezünk, viszont a világpiaci verseny tekintetében ez árnyalódik. Legfőbb oka ennek Magyarország kontinentális elhelyezkedése - tengeri kikötő hiánya - mivel a vasúton történő szállítás magas költségei révén az ár-versenyképességünk csökken. Amennyiben a folyami szállítás infrastrukturális helyzete javulna nemcsak a búza-, hanem a teljes gabonaágazat kompetitív pozíciója erősödhetne. A másik versenyhátrányunk kereskedelempolitikai tényezőkben rejlik. Egyes nagy gabonaforgalmazó országokkal szemben, akik a hazainál kifinomultabb, összetettebb kereskedelemtechnikai eszközökkel (áruk-szolgáltatások kapcsolásával), burkolt támogatásokkal, nagyságrendileg erősebb finanszírozási és garanciális háttérrel komoly piaci pozíciókat tudnak megszerezni és megtartani.

A hektáronkénti, átlag 4 tonna körüli terméseredmények uniós szinten előkelő helyet jelentenek számunkra. A rendszerváltás óta eltelt időszakban a legkisebb termésátlag (2003-ban) 2,64 t/ha, a legmagasabb 5,37 t/ha volt (2016-ban) és ebben az időjárás meghatározó tényező.

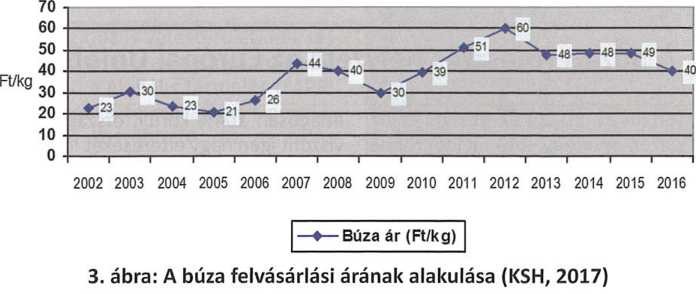

A búza belföldi árviszonyai szorosan korrelálnak a világpiaci és belső uniós árviszonyokkal, általában 1 hónapos késleltetett árhatás kimutatható (Buzás, 2004). Az elmúlt 15 évben igen nagy szóródás mutatkozik az árakban, a legalacsonyabb felvásárlási ár 2005-ben volt (20,5 Ft/kg), a legmagasabb pedig 2012-ben 60,4 Ft/kg volt, ami 66%-os szórástartományt jelent. A termelés kockázatai tehát e tekintetben igen magasak, viszont a nagyobb termelők a tőzsdei fedezeti ügyletek útján ezt a fajta kockázatot jelentősen tudják mérsékelni.

A fentiekben részletezett „hagyományos" őszibúza mellett érdemes néhány szót szentelni az utóbbi időben egyre nagyobb érdeklődésre számot tartó durumbúzának is. Ennek vetésterülete korában 10-12 ezer hektár volt, de 2016-ban elérte a 30 hektárt, az országos búza vetésterület kb. 3 %-át teszi ki. Kiemelten a tésztaipari felhasználásának növekvő igénye mellett az elkövetkező években a vetésterület további növekedése várható.

Terméshozama nem tér el jelentősen az őszi kalászosok hozamaitól, hazai tapasztalatok szerint közel azonosan alakul. A tavaszi durum fajták termőképessége kissé elmarad az ősziekétől, viszont kiemelkedően jó tésztaipari minőségük miatt hazai termesztésük perspektivikusnak tűnik. Eszköz- és tőkeigényét tekintve közel azonos az őszibúzáéval, termesztési költségei viszont magasabbak, amit a magasabb árbevétel megfelelően kompenzál, mivel a durumbúza ára ez elmúlt években rendszeresen meghaladta a „hagyományos" búzáét.

Dr. Buzás Ferenc

tudományos munkatárs

Debreceni Egyetem

Gazdaságtudományi Kar

Gazdálkodástudományi Intézet

2017-11-09 15:11:00